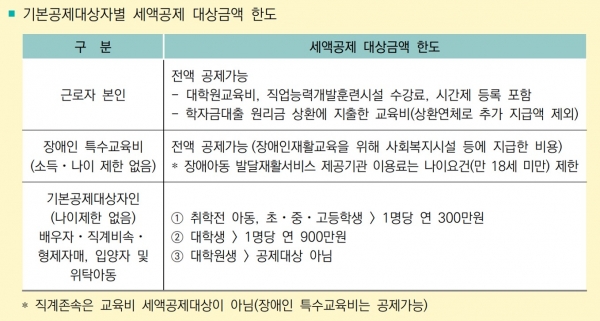

대학생 1인당 900만원, 고교생 이하 1인당 300만원 한도액 적용

근로자 본인 교육비와 장애인 특수교육비는 한도액 없이 공제

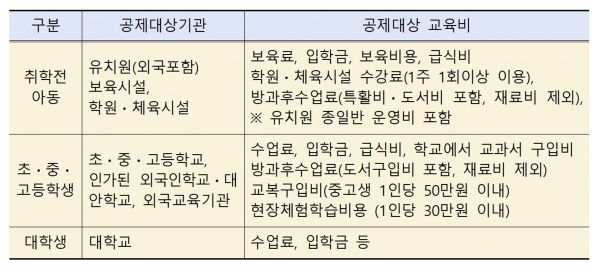

급식비와 도서구입비는 포함되지만, 재료비는 포함되지 않아

조봉현 세무사의 알기 쉬운 세금 이야기 ㉔

근로소득세 연말정산 이해하기 (6)

필자는 과거에 자녀가 대학생이 되자, 근로소득세가 확 줄어드는 것을 경험한 적이 있다. 대학생 1명당 한 해에 약 150만원이나 줄었다. 그리고 몇 년이 지나서 자녀가 대학을 졸업하자 세금은 다시 늘었다. 자녀가 대학원생이 되어 학비는 더 많이 들었지만 세금은 오히려 늘어난 것이다.

연말정산을 할 때 교육비 세액공제는 세금을 줄이는데 그만큼 큰 변수를 차지한다. 특히 그중에서 대학생이 있을 경우에는 더욱 그렇다.

대학생에 대한 교육비는 1인당 한도액이 900만원이다. 웬만한 대학은 1년 등록금이 900만원이 넘기 때문에 1인당 900만원에 대한 15%인 135만원을 공제받을 수 있다. 이 공제로 인하여 지방소득세도 135,000원이 줄어들기 때문에 총 150만원에 가까운 감세효과가 있다. 대학원생에 대한 교육비는 근로자 본인이 대학원생일 때만 해당된다.

교육비 세액공제는 근로자가 해당과세 기간에 본인 또는 부양가족의 교육을 위해 지출한 교육비의 15%에 해당하는 금액을 산출세액에서 바로 빼준다. 공제대상 가족으로는 배우자, 직계비속(자녀·손자녀), 형제자매, 입양자 및 위탁아동 등이다. 20세 이상 나이제한으로 인해 기본공제를 받지 못한 사람도 포함됨다. 그러나 연간 100만원(근로소득만 있는 사람은 총급여 500만원)이 넘는 소득이 있는 사람은 제외된다. 다만 장애인을 위한 특수교육비를 계산할 때는 소득 요건도 따지지 않는다. 그리고 직계존속(부모 등)에 대한 교육비는 소득과 나이에 불구하고 세액공제 대상이 아니다.

교육비 세액공제액도 경우에 따라 한도액이 있으며, 지출유형에 따라 공제대상이 아닌 경우도 많기 때문에 자세히 알아볼 필요가 필요가 있다.

자녀가 고등학생인데 대학 수시전형에 합격하여 등록금을 먼저 납부한 경우에는 언제 공제대상이 될까?

이 때는 대학생이 된 연도에 공제를 받는다. 그러나 동급학교 재학 중일 때는 연도를 달리하여 선납한 학비는 납부한 연도의 공제대상이다.

같은 연도에 고등학생으로서 납부한 교육비와 대학생으로서 납부한 교육비가 있을 경우에 한도액은 어떻게 계산할까?

고등학생 교육비 한도(300만원) 내의 금액과 대학생 교육비 한도(900만원)내의 금액을 합하여 대학생 공제대상한도(900만원)를 적용한다.

예를들면 해당연도에 고등학생이 대학생이 되어 ’18.3월 고등학교 교육비로 500만원, ’18.8월에는 대학교 교육비로 800만원 지출한 경우를 가정해보자. 대학교 교육비 한도를 적용하여 900만원이 세액공제대상이다.

자녀의 해외유학에 대한 교육비는 어떻게 될까?

국외에 소재하는 교육기관으로서 우리나라의 유아교육법에 의한 유치원, 초·중등교육법 또는 고등교육법에 의한 학교에 해당하는 기관에 지출한 교육비 대하여 공제를 받을 수 있다. 외국의 교육기관에 납부한 교육비는 원화로 환산하여 계산한다. 해외로 송금한 경우에는 송금일의 외국환매도율에 의하며, 국외에서 직접 납부한 때는 납부일의 기준환율 또는 재정환율에 의한다.

연도 중에 자녀가 대학생이었으나, 연말정산 기준일인 연말에는 취업을 했다. 취업 전 자녀를 위해 지출한 교육비는 공제대상이 될까?

연도 중 혼인⋅이혼⋅별거⋅취업 등의 사유로 인하여 기본공제대상자에 해당되지 않게 된 종전의 기본공제대상자를 위해 해당 사유가 발생된 날까지 이미 지출한 보험료, 의료비, 교육비는 세액공제 대상이다. 따라서 해당 연도에 취업한 자녀를 위해 취업 전에 근로자가 교육비를 지출하였다면 세액공제가 가능하다.

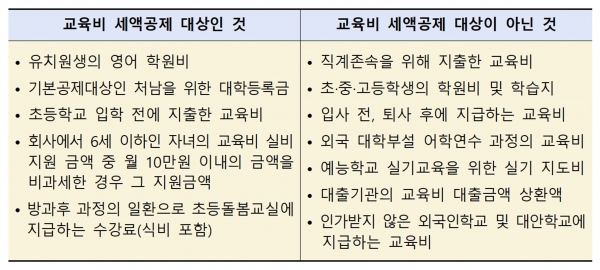

그 밖에 헷갈리기 쉬운 교육비 세액공제 대상에 대하여 아래와 같이 비교표로 정리하여 보았다.