3개월 내 입주하고 3년 이상 거주하는 조건이라야

조정대상지역이라도 공시가격 1억 이하는 중과세 안 해

임대목적의 주택을 건설하거나 매입할 때도 취득세 감면

조봉현 세무사의 알기 쉬운 세금 이야기 [39]

집 살 때 취득세 감면과 중과세 제외 사유는?

천정부지로 치솟는 아파트 가격을 잡기 위해 지난 몇년 간 많은 정책이 시도되었다. 정책의 근간은 공급을 늘리고 수요를 억제하는 방향으로 진행되어 왔다. 양도소득세를 강화하는 것도 단기적으로는 양도소득세 부담으로 공급을 위축시킬 수 있지만, 장기적으로는 매매차익의 기대를 억제하여 수요를 줄이겠다는 의도가 있다. 그러나 시장은 항상 역습을 노리고 있다.

정부는 작년에 수요억제를 위한 또 한 가지 극약 처방을 내놓고 8월부터 시행했다. 조정대상 지역의 다주택자에 대한 취득세 세율을 최고 12배까지 올리는 중과세 조치였다. 수십 년간 큰 변화 없이 내려오던 취득세 체계가 요동을 쳤다. 이 문제는 본지 지난 5월 6일자에 취득세 시리즈 두 번째 이야기에서 소개한 적이 있다.

그러나 특별한 경우에는 중과세가 제외되거나 오히려 주택 취득세를 감면해주는 경우도 있다.

조정대상 지역이라 하더라도 주택 취득세 중과세가 제외되는 경우는 3가지가 있다. 중과제외 주택은 1%~3%의 표준세율로 과세되고, 요건이 충족되면 다른 주택을 취득할 때 소유주택 수에서도 제외된다.

첫째는 시가표준액(주택공시가격)으로 1억원 이하인 주택이다. 그 주택은 몇 억원을 주고 사더라도 취득세는 중과세 대상이 아니다. 그러나 여기에도 함정이 있다. 재개발 등을 앞두고 있는 주택은 해당되지 않는다. 「도시 및 주거환경 정비법」에 따른 정비구역으로 지정·고시된 지역에 소재히 주택과 「빈집 및 소규모 주택 정비에 관한 특례법」에 따른 사업시행구역에 소재하는 주택은 제외한다.

둘째는 등록된 주택건설사업자 등이 주택건설을 위하여 멸실목적으로 취득하는 주택이 해당한다. 주택건설사업자 등에는 주택조합(지역주택조합설립추진위원회 포함)도 해당된다.

세 번째는 농어촌주택, 사업용 노인복지주택, 문화재주택, 가정어린이집, 공사비대물로 취득한 미분양주택이다.

그런데 주택 취득시 중과세 말고, 감면해 주는 경우는 어떤 경우일까? 다음과 같이 2가지가 있다.

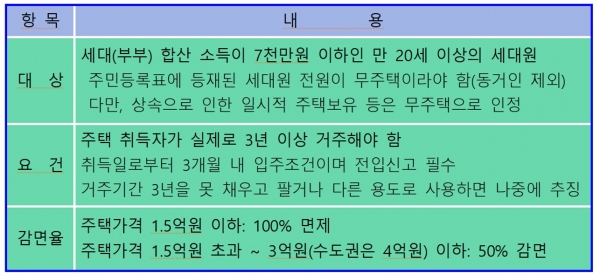

첫째는 생애 최초로 주택을 취득하는 경우다. 주택가격 상승으로 집사기가 더욱 어려워진 청장년층 등을 염두해 두고 내놓은 정책이 아닐까 싶다. 학교를 마치고, 취업도 하고, 결혼도 했는데, 그리고 나서 처음으로 집까지 장만했다면 그 기쁨을 무엇과 바꾸랴. 여기에 취득세 감면이라는 선물까지 받게 되면 더욱 기쁘지 아니할까?

주거를 목적으로 생애 최초로 주택을 구입한 경우에는 주택의 규모에 따라 취득세의 50% 또는 전액을 면제한다. 그런데 감면요건은 좀 까다롭다. 아래와 같이 도표로 정리해 봤다.

생애 최초 주택구입에 대한 취득세 감면은 금년 12월말까지 취득하는 주택에 대하여 한시적으로 적용된다. 그러나 이와 같은 감면의 일몰규정(감면대상 기한을 정해두고 별도의 연장을 위한 개정이 없을 경우 소멸)은 매년 연장하는 경우가 많으므로 계속 지켜봐야 한다.

두 번째의 감면유형은 임대주택의 경우다.

「민간임대주택에 관한 특별법」에 따른 임대사업자가 임대목적으로 공동주택을 건축하는 경우(건설임대사업자)와, 공동주택·오피스텔을 건축주로부터 최초로 분양받은 경우(매입임대사업자) 금년 말까지 취득세를 감면한다.

작년에 7·10대책으로 「지방세특례제한법」과 「민간임대주택에 관한 특별법」이 동반 개정되었다. 이로 인해 2020년 8월 18일 이후 종전 단기임대(4년)는 폐지되고, 장기임대(8년)는 임대기간이 10년으로 늘었다. 그리고 신규등록하는 장기매입임대(10년) 중 아파트는 제외되었다. 따라서 단독주택이나 오피스텔이 가능하며, 공동주택 중 다세대 주택이나 연립주택은 가능하다.

건설임대주택은 전용면적 60m 이하의 공동주택은 취득세를 면제한다. 다만 감면세액이 200만원을 초과하면 85%를 감면한다. 그리고 10년 이상의 장기임대 목적으로 전용면적 60m 초과 85m 이하의 임대주택 20호(戶) 이상을 취득하는 경우에는 50%를 경감한다.

매입임대주택은 임대사업자가 임대 목적으로 건축주로부터 공동주택 또는 오피스텔을 최초로 분양받은 경우에는 건설임대와 같은 범위에서 취득세를 감면한다. 다만, 취득 당시의 가액이 3억원(수도권은 6억원)을 초과하는 경우에는 감면 대상에서 제외된다.

임대주택에 대한 취득세 감면도 금년말이 일몰기한이지만 다른 경우와 같이 연장될 가능성이 높다.

* 위 글은 작성일 현재의 법령을 기준으로 알기 쉽게 편집하여 작성한 것이므로 생략된 부분이 있을 수 있습니다. 세법 적용은 변수가 많고, 자주 개정되므로 실제 적용시에는 반드시 세무사 등 전문가의 도움을 받으시기를 권장합니다. (필자 주)