이혼 아픔 딛고 재혼한 가정 지원은 커녕 오히려 차별해서야...

조세평등주의와 헌법상의 평등권을 침해하는 독소조항

개별소비세법 시행령 관련 조문 하루빨리 개정해야

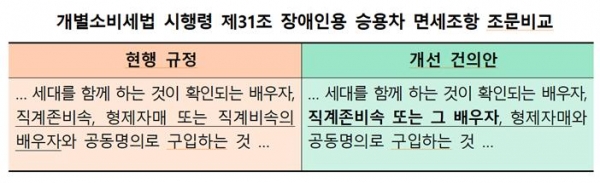

장애인이 승용차를 구입하는 경우 1대에 대하여 자동차에 붙는 개별소비세가 면제된다. 면세대상은 장애인이 본인 명의로 구입하거나 그 장애인과 주민등록표 등에 의하여 세대를 함께 하는 것이 확인되는 배우자, 직계존비속, 형제자매 또는 직계비속의 배우자와 공동명의로 구입하는 것도 포함된다.

장애인용 승용차 구입에 대한 면세가 동거가족과 공동명의로 구입하는 것까지 면세를 허용하도록 한 것은 장애의 정도가 심하여 스스로 운전하지 못하고 가족이 대리로 운전하는 경우를 고려한 것으로 보인다.

그런데 여기에 큰 모순이 있다. 동거가족을 열거하면서 직계비속의 배우자를 포함시키면서 직계존속의 배우자는 포함시키지 않은 것이다. 즉 직계비속의 배우자인 사위나 며느리는 포함된 반면, 직계존속의 배우자인 계부나 계모는 포함되지 않은 것이다.

1988년도에 장애인용 승용차(당시에는 보철용에 한함) 구입에 대한 면세제도가 도입되고, 1994년도에 동거가족과 공동명의로 구입하는 것까지 확대하는 것으로 개정하면서, 재혼가정에 대한 개념이 없어 직계존속의 배우자를 포함시키지 않은 것으로 보인다.

그러나 요즈음은 이혼이나 재혼이 자연스러운 세상이 되었다. 계부나 계모라는 이유로 조세감면을 배제하는 것은 조세평등주의에 어긋날 뿐만 아니라, “누구든지 신분에 의하여 모든 정치ㆍ경제ㆍ사회 등 모든 영역에서 차별받지 아니함”을 규정한 헌법상의 평등권을 침해하는 것이다.

더구나 계모나 계부는 주로 이혼의 아픔을 딛고 재혼에 의하여 형성되는데, 새로운 가족관계의 원만한 정착을 위해서라도 지원을 해주지는 못할망정 재혼가정에 상처를 줄 수도 있는 불이익은 하루빨리 시정이 되어야 한다.

개별소비세법 시행령 제31조(장애인의 범위 등) 제3항에 명시된 “직계비속의 배우자”를 “직계존비속의 배우자”로 단 한글자만 추가하면 될 일이다.

아니면 “직계존비속, 직계비속의 배우자”를 “직계존비속 또는 그 배우자”라고 개정한다면 글자를 줄이면서도 뜻은 더 넓고 분명해진다.

이에 대하여 필자는 몇 달 전에 기획재정부장관에게 이러한 모순점을 시정하여 달라며 국민신문고를 통하여 개별소비세법 시행령 개정을 건의했다.

이에 대하여 기획재정부에서는 “가족과 공동구입시 직계존속의 배우자는 포함되지 않으며, 직계존속의 배우자를 포함시키는 것은 법령개정 사항에 해당한다”는 하나마나 하는 설명과 함께 향후 조세정책 수립시 검토하도록 노력하겠다는 답변을 보내왔다.

필자는 즉시 법령이 개정되지 않더라도 최소한 향후 시행령 개정 시 반영하겠다는 회신은 보내줄 것으로 기대했는데, 검토를 해보겠다는 것도 아니고, 검토하도록 노력하겠다는 것이다. 그리고 좋은 의견을 보내줘서 고맙다는 기본적인 인사말도 없었다. 얼마나 무성의한 답변인가?

사실 이 문제는 본 법을 손댈 필요는 없고, 시행령만 바로잡으면 되기 때문에 기획재정부가 마음만 먹으면 어렵지않게 해결될 수 있는 사안이다. 그렇다면 추후 시행령 개정시 건의사항을 반영하겠다든지, 아니면 무슨 이유로 수용할 수 없다든지 하고 회신하는 것이 타당하지 않겠는가?

회신내용으로만 보면 개선할 의지가 별로 없는 것 같다. 그러나 이처럼 헌법에도 어긋나는 모순된 법령은 하루속히 바로잡아야 할 것이다.