1억원 짜리 주택 직계비속 2명에게 50%씩 증여하면 증여세 0원

수증자가 직계비속이고 미성년자이면 2천만원만 공제

단독주택 시가산정 곤란하면 국토교통부 개별주택공시가격 적용

조봉현 세무사의 알기 쉬운 세금 이야기 ①

어떤 사람이 조그마한 단독주택 1채를 딸에게 증여하고 싶은데, 증여세가 얼마나 나오는지, 그리고 증여세를 줄이는 방법은 없는지 물어왔다.

그 딸은 사위 그리고 성년인 외손자와 함께 살고 있다. 딸에게 증여할 경우 증여세는 얼마나 되고, 어떻게 증여를 하면 증여세 부담을 줄일 수 있을까?

증여세를 계산하기 위해서는 그 증여재산의 가액을 산정해야 한다. 증여재산의 과세가액은 시가를 원칙으로 한다. 그런데 이 시가를 결정하는 방법이 간단하지 않다.

세법(「상속세 및 증여세법」 제60~66조)에서는 재산의 종류별로 시가를 산정하는 방법이 규정되어 있다. 시가에 대하여 원칙적으로 “불특정 다수인 사이에 자유롭게 거래가 이루어지는 경우에 통상적으로 성립된다고 인정되는 가액으로 하고 수용가격ㆍ공매가격 및 감정가격 등 시가로 인정되는 것을 포함한다.”고 규정하고 있다.

세법에서는 이러한 가격이 없을 때는 재산별로 시가로 볼 수 있는 여러 가지 기준과 방법을 규정하고 있다. 단독주택의 경우에는 「부동산 가격공시에 관한 법률」에 따른 개별주택가격을 시가로 보는 것이 일반적이다.

납세자가 증여하려는 주택에 대하여 국토교통부의 “부동산 공시가격 알리미”에서 개별단독주택공시가격을 조회한 결과 1억원으로 나왔다. 그렇다면 이 주택의 증여세 과세가액은 다른 변수가 없는 한 1억 원으로 계산하게 된다.

증여재산의 가액이 정해지면 증여세 계산은 생각보다 간단하다.

증여재산에 대하여 증여자와 어떤 관계냐에 따라 증여재산 공제를 하고 난 나머지 금액을 과세표준으로 하여 세율을 적용하면 된다. 물론 증여재산의 가액이 증여재산 공제액을 넘지 않으면 증여세는 해당되지 않는다.

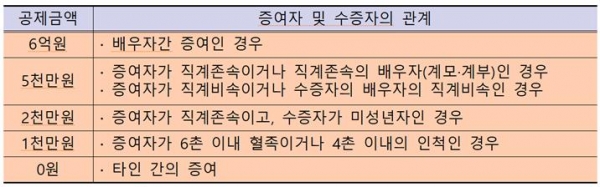

세법(「상속세 및 증여세법」 제53조)에 규정된 증여재산 공제는 다음과 같다.

위 사례의 경우 증여를 받을 사람이 딸이기 때문에 증여자는 직계존속이고 공제금액은 5천만 원이다.

따라서 1억 원짜리 재산을 딸에게 증여하면 증여재산공제액 5천만 원을 공제하고 나면 나머지 5천만 원이 과세표준이 된다.

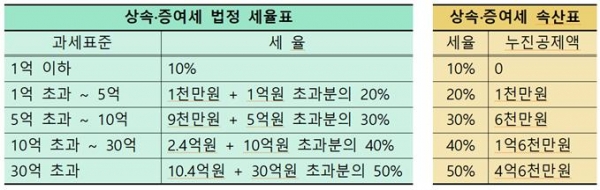

이 과세표준에 세율을 적용하면 산출세액이 된다. 세율은 과세표준 금액별 5단계의 누진구조로 이루어져 있다. 과세표준이 1억 원 이하이면 가장 낮은 세율인 10%다.

따라서 위 사례는 증여재산 1억 원에서 직계존비속간 증여재산 공제액 5천만 원을 공제하고, 나머지 5천만 원에 10%를 적용한 500만 원이 국가에 내야 할 증여세이다.

그런데 이 납세자는 이 주택을 딸에게 주든지 외손자에게 주든지 상관없이 직계비속에게 넘겨주기만 하면 된다고 가정해보자. 그렇게 되면 이 주택을 딸과 외손자에게 각 절반씩 증여를 하는 방법도 있을 것이다. 그렇게 되면 증여세는 얼마나 달라질까?

증여재산 공제는 수증자별로 하기 때문에 딸과 외손자는 각각 5천만 원을 공제받을 수 있다. 따라서 증여재산의 가액과 증여재산 공제액이 같아져 과세표준은 0이 되어 납부할 세액도 없어진다.

여기에 다른 변수가 없다면 이 납세자의 절세전략은 성공한 셈이다.

딸과 사위에게 절반씩 증여를 한다면 어떻게 될까? 딸과 손자는 모두 직계존비속간이니 증여재산공제가 각각 5천만 원이 되지만, 사위의 경우는 기타 친인척에 해당하여 공제액은 1천만 원이다. 사위에게는 4천만 원의 과세표준이 발생하여 400만 원의 세액이 나온다.

만약 증여를 받게 되는 손자가 미성년자라면 어떻게 될까? 미성년자에게 증여할 경우 증여재산공제는 2천만 원이기 때문에 3천만 원의 과세표준이 발생하고, 산출세액은 300만 원이다. 그런데 손자는 이 300만 원만 무는 것이 아니다. 할아버지가 자녀가 있는 상태에서 손자에게 세대를 건너 뛴 증여를 하였기 때문에 30%가 할증되어 390만 원의 세금을 내야 한다.

그리고 딸이나 손자가 직계존속으로부터 이 단독주택을 증여받기 전 10년 이내에 다른 증여재산이 있었다면 어떻게 될까?

증여세는 10년간 증여받은 재산이 있다면 모두 합산하게 되고, 증여재산 공제액도 모두 합산하여 금액을 적용한다. 따라서 합산된 금액이 위 표에서 제시한 금액을 넘게 되면 넘는 금액은 공제받지 못한다.

증여재산 공제의 경우 직계존속이나 직계비속이 여러 명이라면 이것도 합산해야 한다. 일부는 아버지한테서, 일부는 어머니한테서, 일부는 할머니한테서 받았다면 모두 직계존속이기 때문에 합산한다. 직계존속은 직계존속대로 직계비속은 직계비속대로 합산하여 계산한다. 다만, 증여세 과세가액은 증여자별로 합산하여 과세하고, 부부간에는 동일인으로 보아 합산한다.

증여세 세율은 과세표준 단계별로 초과누진 구조이며, 상속세 세율과 똑같다.

과세표준이 1억원 초과 ~ 5억원 이하라면 1억에 대해서는 10%를 적용하고, 나머지 초과부분에 대해서 20%를 적용한다. 과세표준이 4억원이라면 1억원까지는 10%(1천만원), 1억원을 초과하는 부분 즉 3억원에 대해서 20%를 적용하여 그 합한 금액이 산출세액이다. 따라서 과세표준이 4억원일 때 산출세액은 7천만원이 된다.

속산표에서 제시한 대로 4억원에 20%를 바로 곱하여 누진공제액 1천만 원을 빼는 방식으로 계산해도 된다. 산출세액은 7천만원으로 동일하게 나온다.

그런데 증여하는 주택의 시가를 3억원으로 가정하면 어떻게 될까?

성인 자녀 1인에게 증여하는 경우라면 (3억원–5천만원)×20%-1천만원=4천만원이 된다.

그리고 자녀와 성인 손자에게 각 50%씩 증여하는 경우라면 자녀분 증여세 (1억5천만원-5천만원)×10%=1천만원, 손자분 증여세는 (1억5천만원-5천만원)×10%×1.3=1천3백만원, 합계액은 2천3백만원이다.

증여재산공제 횟수와 누진세율에 의한 영향으로 1천7백만원의 차이가 나타난 것이다.

* 이 글은 작성일 현재의 세법에 따라 알기 쉽게 요약한 설명입니다. 다른 변수가 있을 경우 차이가 날 수 있으므로 실제 적용 시에는 반드시 세무사 등 전문가의 검토가 필요함을 밝혀둡니다.(필자 주)