주택임대, 학원, 의료업, 연예인 등 2021년도 연간 수입금액 신고

2주택 이상 보유자, 주택 월세 수입 있으면 모두 신고대상

1주택자도 9억 이상 주택은 과세대상, 전세금은 3주택부터 과세

알기 쉬운 세금이야기 [65]

주택임대 등 수입금액 2월 10일까지 신고해야

부가가치세(이하 “부가세”)가 해당되는 모든 사업자는 지난 1월 25일까지 전년도의 연간 또는 2기분(7.1~12.31)의 부가세 신고를 하였다. 일반사업자의 부가세는 1기분(1월~6월 거래분)과 2기분으로 나누어 신고를 하고, 간이과세자는 1년을 과세기간으로 하여 신고를 한다.

개인사업자의 경우 부가세 신고서 기록된 수입금액은 5월달에 전년도분 종합소득세 신고를 하면서 소득금액을 계산하는데 중요한 기준이 된다. 소득금액은 수입금액에서 필요경비를 차감하여 계산하기 때문이다.

그런데 사업 중에는 부가세가 해당되지 않는 사업이 있다. 농∙수산물을 판매하거나 학원, 병원, 주택임대사업 등이다. 보통 면세사업자라고 하는데 이는 부가세를 면세한다는 것이지 모든 세금이 면제되는 것은 아니다.

이처럼 부가세가 면제되는 업종을 영위하는 사업자에게는 부가세 신고의무가 없기 때문에 수입금액을 확정하기 위해서 별도의 기간을 정해서 수입금액 신고하도록 하고 있다. 매년 1월 1일부터 2월 10일까지가 그 기간인데 이때 사업장의 현황 및 전년도의 연간 수입금액 등을 신고해야 한다. 이를 사업장현황신고라 한다.

그러나 면세업종을 하더라도 부가세 과세사업과 겸업으로 하는 사람은 부가세 신고를 하면서 신고서에 별도로 면세수입금액을 표기하기 때문에 사업현황신고를 할 필요가 없다.

부가세 면세업을 하면서 사업자등록을 하지 않았더라도 사업장현황신고를 해야 한다. 아파트 및 주거용 오피스텔 등 주택을 임대하는 경우도 마찬가지다.

사업장현황신고를 하면서 업종의 특성 및 세원관리를 위하여 필요하다고 인정하는 사업장의 경우에는 신고서에 수입금액명세서 및 관련 자료를 첨부하여야 한다. 홈텍스를 이용하면 모든 신고를 편리하게 할 수 있다.

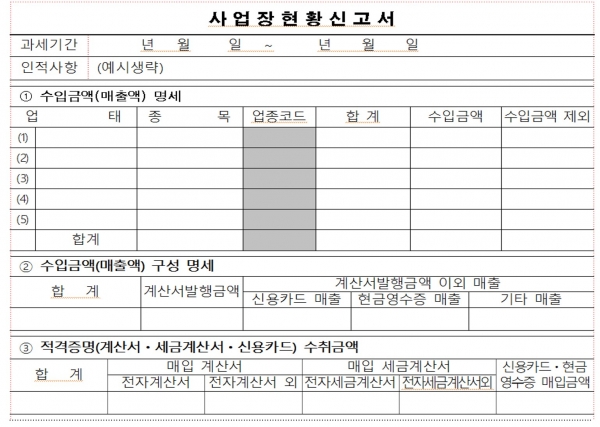

소득세법 시행규칙에는 사업장현황신고서를 제19호 서식으로 규정하고, 의료업자, 대부업자, 학원, 연예인, 주택임대업 등 6개 업종에 대하여 업종별로 첨부해야 할 수입금액명서 서식으로 제19호의2부터 7까지 규정하고 있다. 본 칼럼에서는 19호 서식과 주택임대사업자용 수입금액 명세서의 주요 부분을 하단에 그림으로 예시한다.

그런데 주택임대의 경우 월세 수입만 신고를 할 것인지, 전세나 보증금에 대해서도 신고를 할 것인지 등을 판단하는 것이 문제다. 보유주택수 및 규모 등에 따라 매우 복잡하게 되어 있다.

부부가 각각의 주택을 가지고 있을 때는 합산하여 계산하며, 임대를 하더라도 과세대상이 아니면 사업장현황신고를 할 필요가 없다.

1주택을 보유하는 사람이 그 주택을 임대하더라도 기준시가가 9억원 이하이면 과세대상이 아니다. 9억원이 넘더라도 전세금이나 보증금에 대해서는 과세대상이 아니다.

2주택자인 경우에는 주택의 기준시가에 관계없이 1채만 임대를 하더라도 월세 수입에 대하여 과세대상이 되며, 전세금만 받는 경우에는 과세대상이 아니다. 월세와 보증금을 받는 경우라면 월세만 과세대상이다.

보유주택이 3채 이상일 때 월세는 당연히 모두 과세한다. 전세·보증금에 대해서는 3억원이 넘는 금액만 과세대상이 되지만 그 주택이 40㎡ 이하이면서 기준시가도 2억원 이하인 경우에는 전세금이 3억원이 넘더라도 과세대상이 아니다.

2채의 주택을 임대하고 있는 A씨는 2주택을 모두 전세로 임대하고 있다. 신고대상일까? A씨의 경우 전세금이 아무리 많더라도 신고대상이 아니다.

B씨는 3채의 주택을 소유하고 있는데 이중 2채를 임대 중이다. B씨 가족이 거주하는 주택(가주택)은 부부 공동명의이고 임대중인 주택 1채(나주택)는 본인 명의이고 1채(다주택)는 배우자 C씨의 명의다. 모두 40㎡를 넘는다. 나주택은 보증금 1억원에 월세 200만원을 받고 있으며, 다주택은 전세금으로 7억원을 받았다.

이런 경우 B씨와 C씨는 각각 사업장현황신고를 해야 한다. 각각 1채씩을 임대하고 있지만 부부간 보유주택이 3채이므로 3주택자의 적용을 받아 소형주택이 아닌 한 전세보증금도 신고대상이다.

B씨와 C씨의 수입금액 계산은 어떻게 할까? 주택수는 부부합산이지만 신고는 각각 해야 한다.

B씨는 보증금이 3억원 이하이므로 월세만 신고대상이다. 임대기간 1년을 풀로 채웠다면 12개월치 월세 합계액 2,400만원이 수입금액이다.

C씨는 전세금 7억원중 3억원이 넘는 금액인 4억원에 대해서만 간주임대료를 계산하여 수입금액을 신고하면 된다. 4억원에 세법에서 정하는 정기예금이자율을 곱하면 수입금액이 되는데, 주택임대에 대한 수입금액을 계산할 때는 4억원을 모두 적용하는 것이 아니라 60%만 적용한다.

소득세법 시행규칙 제23조에는 2021년도 간주임대료 계산할 때 적용할 정기예금 이자율을 1천분의 12로 규정하고 있다. 1.2%에 해당한다. 따라서 C씨가 신고할 수입금액은 288만원(4억원×60%×1.2%)이다.

만약 나주택과 다주택이 모두 B씨의 소유라면 어떻게 될까? 2개 임대주택의 전세금과 보증금의 합계액이 8억원이므로 3억원을 공제한 5억원으로 간주임대료를 계산한다.

연도의 중간에 임대를 시작하여 임대기간이 1년이 되지 못한 경우는 보증금에 임대일수를 곱하여 365일로 나눈 금액에 대하여 간주임대료를 적용한다.