신고기한 3개월 후 반환 시 양쪽 모두 과세

조봉현 세무사의 알기 쉬운 세금 이야기 [108]

A씨는 자녀인 B씨에게 아파트 1채를 증여했다. B씨는 신고기간 내에 증여세 신고를 하고 세금을 납부했다. 그런데 신고기간 후 4개월이 지나서 사정이 생겼다. A와 B는 합의에 의해 증여계약을 해지하고 증여받은 재산을 반환했다. 이미 납부 세금을 돌려받을 수 있을까?

이 경우 증여세는 돌려받을 수 없다. B씨 A씨에게 증여받은 재산을 돌려주게 되면 새로운 증여가 성립해 오히려 증여세를 한 번 더 물어야 한다.

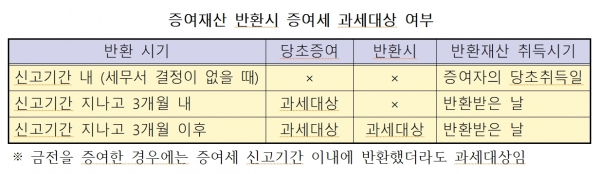

그런데 B씨가 A씨에게 신고기간 이후 3개월 이내에 반환했다면 어떻게 될까? 이미 신고기간이 경과한 다음에는 반환을 하더라도 애초에 증여한 재산에 대해서는 과세대상에서 제외되지 않는다. 다만, 반환으로 인하여 A씨가 다시 취득한 행위에 대해서는 증여세가 제외된다. 그리고 반환했다가 다시 증여를 할 경우 여기에 대해서도 처음 증여때 증여세 과세가 되었기 때문에 다시 과세되지 않는다.

그러나 취득세 과세대상 재산의 증여와 반환에 대해서는 두 번 모두 취득세는 피하기 어렵다.

증여한 재산을 반환함으로써 애초에 증여한 행위나 반환하는 행위에 대해 모두 다 증여세를 과세하지 않는 경우가 있기는 하다.

증여를 했다가 사정이 생겨 증여세 신고기간 내에 반환하는 경우다. 그러나, 그러한 경우에도 세무관서에서 이미 증여세 결정을 한 상태라면 증여세 과세는 취소되지 않는다.

세무서장이 증여세를 결정하는 기간에 대하여 법령에서는 “신고일로부터 증여세 신고기한 후 6개월 내”라고 규정되어 있다. 신고기간 내라도 납세자가 신고를 일찍 했다면 그 신고를 근거로 세무서에서는 증여세 결정을 할 수 있다.

따라서 신고기간 이내일 경우라도 세무서에서 신고를 받고 바로 결정을 해버렸다면 증여세는 취소되지 않는다. 그래서 증여세 신고는 혹시 어찌 될지 모르니 신고기한을 최대한 채웠다가 신고를 하는 것도 하나의 방법일 수 있다.

증여세의 법정 신고기간은 증여가 있는 달의 말일부터 3개월 내이다. 1월에 증여가 있었다면 1월 1일 증여를 했건 1월 31일 증여를 했건 신고기간은 4월 30일이다.

그리고 증여 후 신고기한 내 반환하는 경우 증여로 보지 않는다는 규정은 금전에 대해서는 적용하지 않는다. 오늘 증여했다가 내일 반환하더라도 증여세는 피할 수 없다. 이런 경우 돈을 빌렸다가 돌려준 것으로 하여 증빙을 갖추어져 있었다면 증여세를 피할 수 있을 게다.

증여재산의 반환과 관련하여 상속세 및 증여세법 제4조 제4항은 다음과 같이 규정하고 있다.

수증자가 증여재산(금전은 제외한다)을 당사자 간의 합의에 따라 제68조에 따른 증여세 과세표준 신고기한까지 증여자에게 반환하는 경우(반환하기 전에 제76조에 따라 과세표준과 세액을 결정받은 경우는 제외한다)에는 처음부터 증여가 없었던 것으로 보며, 제68조에 따른 증여세 과세표준 신고기한이 지난 후 3개월 이내에 증여자에게 반환하거나 증여자에게 다시 증여하는 경우에는 그 반환하거나 다시 증여하는 것에 대해서는 증여세를 부과하지 않는다.

* 이 글은 작성일 현재의 세법을 근거로 알기 쉽게 정리하여 설명한 것이므로 생략된 부분이 있을 수 있습니다. 세법은 변수도 많고 자주 개정되므로 실제 적용시는 사안별로 세무사 등 전문가의 검토가 필요합니다.(필자 주)

* 독자들을 위한 세무상담 안내: 상담하실 내용과 전화번호를 메일(bh1958@naver.com)로 알려주시기 바랍니다. (광교세무법인 조봉현 세무사)